Distribution de bons d’achat : que peut s’autoriser le CSE ?

La distribution des bons d’achat et chèques cadeaux par les CSE est une initiative très appréciée des salariés. Mais attention à respecter les règles et à ne pas dépasser les plafonds…

Alors que vous avez été informés, ou allez bientôt l’être, du montant de votre budget d’activités sociales et culturelles pour 2024, c’est le moment, pour beaucoup de CSE, de réfléchir à la façon de l’utiliser.

Ces actions sont particulièrement bienvenues pour les salariés, surtout en cette période d’inflation où leur pouvoir d’achat est plutôt à la baisse. C’est pourquoi la distribution de bons d’achat figure parmi les formes d’ASC les plus répandues.

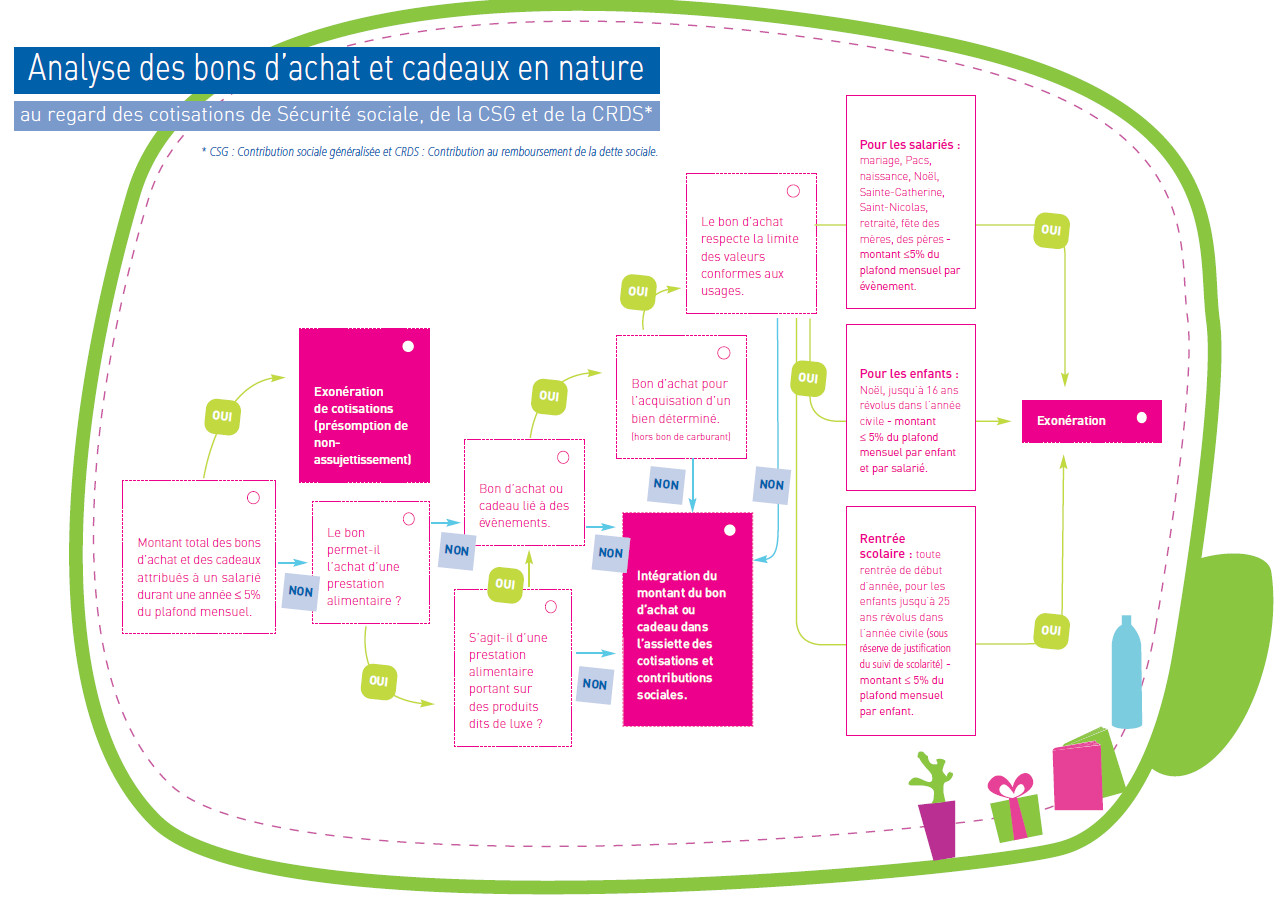

Mais vous devez rester prudents dans la manière de le faire, car cette pratique doit s’inscrire dans un cadre strict fixé par la règlementation, afin de bénéficier du dispositif de l’instruction ministérielle de 1985. Dans le cas contraire, cette distribution sera considérée comme un complément de salaire et de ce fait, soumise aux cotisations sociales.

Une occasion particulière

Première règle, la distribution de bons ne peut pas se faire en dehors d’occasions bien précises. Elle doit donc être liée à l’un des événements suivants :

- la naissance, l’adoption ;

- le mariage, le pacs ;

- le départ à la retraite ;

- la fête des mères, des pères ;

- la Sainte-Catherine, la Saint-Nicolas ;

- Noël pour les salariés et pour leurs enfants jusqu’à 16 ans révolus dans l’année civile ;

- la rentrée scolaire pour les salariés ayant des enfants âgés de moins de 26 ans dans l’année d’attribution du bon d’achat (sous réserve de la justification du suivi de scolarité). Par « rentrée scolaire », il faut entendre toute rentrée de début d’année scolaire ou universitaire, et cela concerne tous les types d’établissements : établissement scolaire, lycée professionnel, centre d’apprentissage…

Des salariés concernés

Il est également impératif que les bénéficiaires soient concernés par l’événement en question. Par exemple, un salarié sans enfant ne pourra pas bénéficier de bons d’achat remis pour la rentrée scolaire ou pour le Noël des enfants.

La règle apparaît simple, mais elle a aussi ses subtilités et ses cas particuliers. Pour être certain d’appliquer les bons principes, il peut être utile de se reporter à la page de l’URSSAF dédiée à ce sujet, qui détaille tous les cas de figure, y compris les tolérances liées à des coutumes et traditions régionales !

Autre méthode : consulter l’arbre de décision, un tableau qui vous guidera dans vos choix de distribution à travers la chaîne des questions à se poser.

{kind=link}

L’arbre de décision permet de se poser toutes les questions pour être sûr de respecter les règles.

Attention au plafond

Enfin, une dernière condition doit être respectée : le montant maximal des bons d’achats ne doit pas dépasser 5 % du plafond mensuel de la Sécurité sociale (PMSS), appliqué par événement et par année civile.

Les bons d’achat sont donc cumulables, par événement, s’ils respectent le seuil de 5 % du plafond mensuel.

Au 1er janvier 2024, le PMSS a été réévalué à 3 864 euros. Par conséquent, le plafond du montant des bons d’achat est de 193 € (en arrondi). Il s’agit d’une progression de 10 euros par rapport à l’année dernière. Vos salariés vont apprécier !

Dernière précision : les chèques-vacances constituent un cas à part qui est régi par des règles différentes. Nous en avions parlé ici.

Photo Vera Kratochvil (domaine public)

Trois règles fondamentales à respecter pour être exonéré de cotisations sur les bons d’achat :

- La distribution doit être liée à une des 7 occasions prévues par la règlementation.

- Elle ne doit bénéficier qu’aux salariés concernés.

- Les bons d’achat ne doivent pas dépasser 5% du plafond mensuel de la Sécu par événement et par année, soit cette année 193 euros.